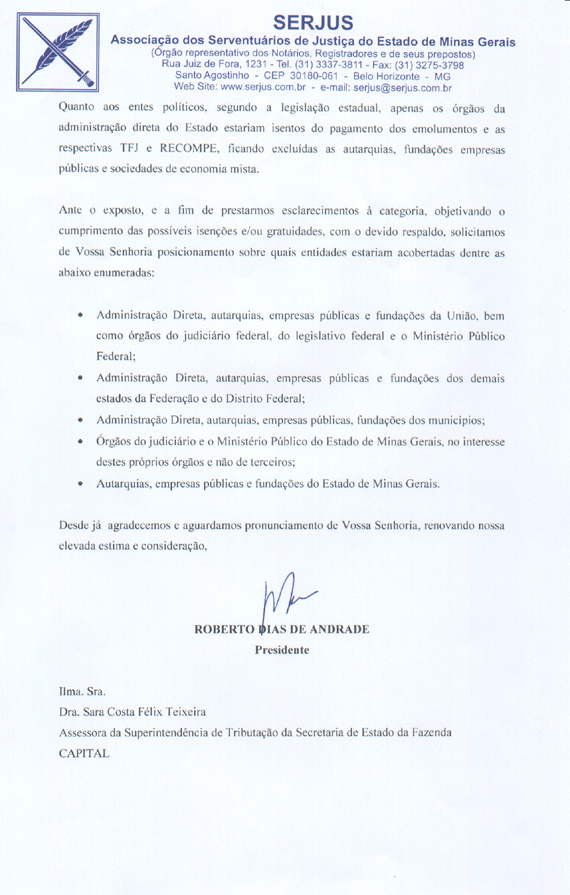

SERJUS requer junto à Fazenda orientações sobre a gratuidade e aponta para a insegurança jurídica que toma conta do setor

A excessiva requisição de

gratuidade sobre os atos praticados pelas serventias, sem o devido respaldo

legal, leva a insegurança jurídica ao setor, pode gerar enormes prejuízos às

receitas do Estado, bem como compromete a qualidade da prestação de seus

serviços ao cidadão em geral. O alerta é do presidente da Associação dos

Serventuários de Justiça do Estado de Minas Gerais – SERJUS, Roberto Dias de

Andrade, feito em ofício encaminhado à Dra. Sara Costa Félix Teixeira,

Assessora da Superintendência de Tributação da Secretaria de Estado da

Fazenda de Minas Gerais.

"É imprescindível e urgente que a Secretaria da Fazenda estabeleça, de forma

precisa, a orientação para a realização dos serviços notariais e registrais

sem a correspondente cobrança dos emolumentos e o conseqüente recolhimento

da Taxa de Fiscalização Judiciária – TFJ e do Fundo de Compensação destinado

ao Registro Civil – RECOMPE, para a compensação da gratuidade de atos

estabelecidos em lei", afirma o presidente. Ele acrescenta que nas últimas

semanas é crescente o número de consultas feitas por associados, dos mais

diferentes pontos do Estado, solicitando informações sobre como deverão

proceder à frente aos inúmeros casos de gratuidade que estão chegando em

suas mãos e seus reflexos fiscais.

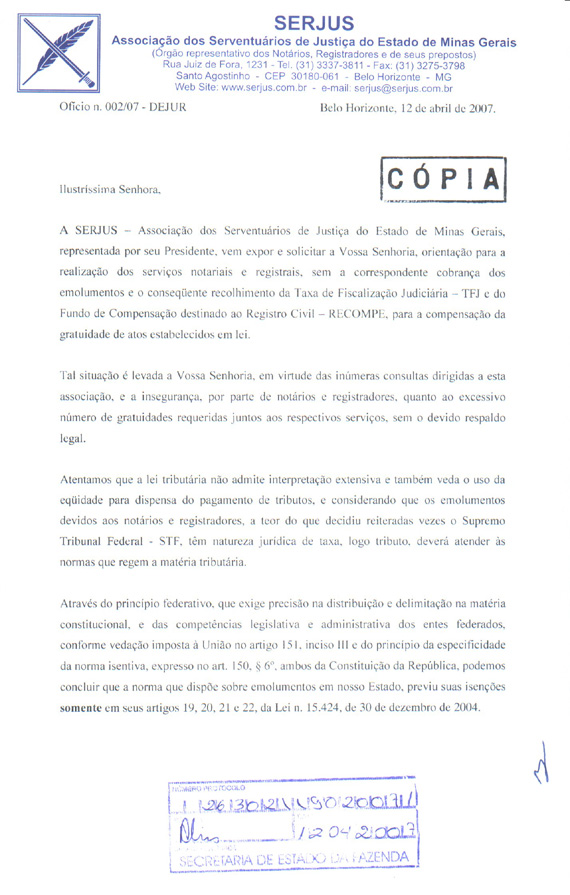

O ofício protocolizado pela entidade e que solicita informações à Fazenda

Estadual, aponta que "lei tributária não admite interpretação extensiva e

também veda o uso da eqüidade para dispensa do pagamento de tributos, e

considerando que os emolumentos devidos aos notários e registradores, a teor

do que decidiu reiteradas vezes o Supremo Tribunal Federal - STF, têm

natureza jurídica de taxa, logo tributo, deverá atender às normas que regem

a matéria tributária" (veja abaixo a íntegra do Ofício n. 002/07 – DEJUR -

Belo Horizonte, 12 de abril de 2007).

A SERJUS destaca, ainda, que "através do princípio federativo, que exige

precisão na distribuição e delimitação na matéria constitucional, e das

competências legislativa e administrativa dos entes federados, conforme

vedação imposta à União no artigo 151, inciso III e do princípio da

especificidade da norma isentiva, expresso no art. 150, § 6º, ambos da

Constituição da República, podemos concluir que a norma que dispõe sobre

emolumentos em nosso Estado, previu suas isenções somente em seus artigos

19, 20, 21 e 22, da Lei n. 15.424, de 30 de dezembro de 2004".

"O nosso objetivo é o de reconstruir a segurança jurídica de nossos atos,

abalada pela produção de leis que não respeitam o princípio federativo e que

passam por cima de questões já pacificadas pelo Supremo Tribunal Federal.

Diante de fatos tão graves, esperamos um retorno rápido e positivo por parte

da Fazenda Estadual, que também possui interesses diretos e objetivos pela

matéria em discussão", conclui o registrado Roberto Andrade.

Íntegra do ofício

Nota de responsabilidade

As informações aqui veiculadas têm intuito meramente informativo e

reportam-se às fontes indicadas. A SERJUS não assume qualquer

responsabilidade pelo teor do que aqui é veiculado. Qualquer dúvida, o

consulente deverá consultar as fontes indicadas.

![]()

![]()