Clipping - Saiba como usar o cartão de crédito e o cheque especial

O

maior erro que o consumidor pode cometer no uso do cartão de crédito e do

cheque especial é habituar-se a recorrer a eles como complemento da renda

mensal, para cobrir os gastos que estouram o orçamento.

O

maior erro que o consumidor pode cometer no uso do cartão de crédito e do

cheque especial é habituar-se a recorrer a eles como complemento da renda

mensal, para cobrir os gastos que estouram o orçamento.

O

cartão e o cheque especial são opções muito caras de crédito para serem

usadas em caso de emergência. Se o cheque especial começa a ser usado todo

mês, o melhor é procurar uma opção mais barata, como um crédito pessoal,

recomenda Samy Dana, professor da Fundação Getúlio Vargas (FGV).

Não à toa, as duas modalidades são chamadas de "crédito emergencial": para

serem usadas pontualmente e, no caso do cheque especial, devidamente

cobertos o mais rápido possível.

O cartão de crédito, no entanto, pode ser uma boa opção de pagamento para

quem não tem dúvidas sobre a própria capacidade de quitar a fatura em dia.

"Parcelar compras no cartão é melhor, porque é sem juros e tem a vantagem de

pagar tudo no mesmo dia, e juntar pontos para trocar por produtos e milhas.

Agora, se [o consumidor] não conseguir pagar o cartão é pior, porque o

crédito rotativo é muito mais caro, diz o professor da Trevisan Escola de

Negócios, Alcides Leite.

A prioridade de quem se atrapalhar com as dívidas no cartão de crédito ou no

cheque especial, dizem os economistas, deve ser trocar o montante devido por

uma opção mais barata de crédito, como um empréstimo pessoal ou consignado

no banco em que se é correntista.

"O melhor é entrar em contato com o banco e procurar uma opção com juros

menores, para organizar e quitar antes que a dívida fique fora de controle",

diz Dana.

Na avaliação de Alcides Leite, é importante que quem usa cartão de crédito e

cheque especial adquira o hábito de analisar os extratos ao menos uma vez

por semana, para prever débitos futuros e saber o quanto deve. Tem que ter

uma previsão de quanto vai pagar no próximo vencimento, diz.

Quando usa o cheque especial, o correntista está sujeito à cobrança de

Imposto sobre Operações Financeiras (IOF). Para pessoas físicas, a alíquota

é de 3% ao ano sobre o valor do saldo devedor (empréstimo). Para as pessoas

jurídicas, de 1,5%.

Na semana passada, governo federal limitou a um ano o período de incidência

do IOF nas dívidas de cheque especial de pessoas físicas e jurídicas

consideradas inadimplentes. Antes disso, o imposto continuava sendo cobrado

indefinidamente, até o momento em que a pessoa fosse renegociar a dívida com

o banco.

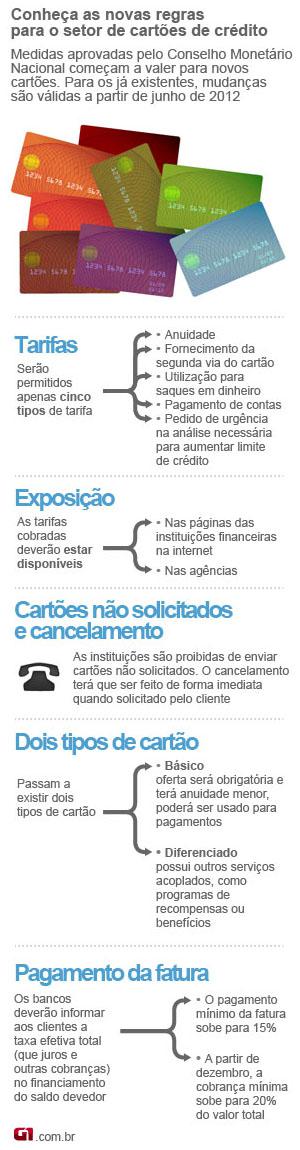

- Novas regras para cartão de crédito

Desde 1º de junho, passaram a funcionar as novas regras para cartão de

crédito anunciadas em dezembro pelo governo. Segundo o Banco Central, o

objetivo da mudança é justamente evitar o superendividamento das famílias.

- Leve sua dívida para outro banco

Quem tem uma dívida a juros altos pode trocar de banco se encontrar um

financiamento mais em conta: é a chamada portabilidade do crédito.

Isso é pouco usado no Brasil, mas é direito do consumidor, afirma Ademiro

Vian, diretor adjunto de produtos e financiamento da Federação Brasileira

dos Bancos. Na chamada portabilidade do crédito a vantagem é que não é

cobrado o IOF, Imposto sobre Operações Financeiras.

- Quando vale a pena trocar de banco

Na avaliação do diretor da Febraban, no entanto, a troca da dívida de um

banco para outro só é vantajosa para operações de crédito pessoal, como

cheque especial, cartão de crédito e empréstimos para pessoa física.

No caso de financiamento automotivo e imobiliário, o custo da transferência

do bem financiado de um banco para outro acaba tornando a troca pouco

atrativa. Se o imóvel está hipotecado para o banco A , tem um custo no

cartório para transferir para o B. Mesma coisa com o carro, se está

alienado, afirmou Vian.

De acordo com o presidente da Associação de Notários e Registradores (Anoreg),

Francisco José Rezende dos Santos, a transferência da hipoteca é necessária

e o preço das tarifas cobradas para esse tipo de serviço varia conforme o

estado. Em Belo Horizonte, por exemplo, o custo de transferência de um

financiamento de R$ 130 mil de um banco para outro, a ser pago pelo cliente

em cartório, é de R$ 1402. O valor máximo em tabela, para transações acima

de R$ 3 milhões, é de R$ 1,8 mil, diz.

Já a taxa cobrada pelo Detran para emitir um novo documento do veículo na

troca de bancos é mais barata: no Detran de São Paulo, por exemplo, a tarifa

para cobrada por este serviço em veículos licenciados é de R$ 134,37.

- Tenha mais poder de barganha

A possibilidade de mudar de instituição financeira em busca de taxas mais

baratas aumentou o poder de argumentação e barganha do consumidor, na

avaliação de Ademiro Vian, diretor adjunto de produtos e financiamento da

Federação Brasileira dos Bancos.

Só de o cliente ameaçar levar sua dívida para outra instituição já abre

portas para negociação, analisa.

Para realizar a troca, diz o economista, é só pesquisar as taxas e entrar em

contato com o banco que tiver a proposta mais interessante para solicitar a

portabilidade.

É para ser instantânea, no máximo em 24 horas. Ele pega o saldo do banco A,

onde tem a dívida, leva no banco B e pede. O banco B fará uma transferência

para o banco A, já liquidando a dívida desse cliente, explica o diretor, que

diz que a vantagem para o banco B é a conquista do novo cliente.

De acordo com o executivo da Febraban, em março de 2011 houve apenas 7,913

mil operações de portabilidade de crédito no Brasil, num total de R$ 47,943

milhões.

Em janeiro de 2010, havia pouco mais de 6 mil operações, em R$ 40,6 milhões.

Perto dos R$ 1,7 trilhão concedidos em crédito atualmente pelo sistema

financeiro no Brasil, é praticamente nada, afirmou Vian.

Nota de responsabilidade

As informações aqui veiculadas têm intuito meramente informativo e

reportam-se às fontes indicadas. A SERJUS não assume qualquer

responsabilidade pelo teor do que aqui é veiculado. Qualquer dúvida, o

consulente deverá consultar as fontes indicadas.

![]()

![]()